來源: 老虎財經(jīng)?

我國新能源汽車產(chǎn)銷旺盛,作為下游充電設(shè)施的充電樁的投資價值受到市場的持續(xù)關(guān)注,充電設(shè)施建設(shè)市場空間將達(dá)到1240億左右。

當(dāng)前我國新能源汽車產(chǎn)銷旺盛,上半年銷量已經(jīng)超越美國成為世界第一����,作為下游充電設(shè)施的充電樁的投資價值受到市場的持續(xù)關(guān)注。其短期催化劑是政策出臺下的建設(shè)加速�����,中長期空間在于能源互聯(lián)網(wǎng)的入口功能將使其價值被全面重估。在現(xiàn)今弱勢市場的背景下應(yīng)掘金哪些充電樁相關(guān)標(biāo)的���?

新能源汽車躍馬揚帆,千億充電市場順風(fēng)起航

根據(jù)全球汽車產(chǎn)業(yè)平臺和中國汽車工業(yè)協(xié)會近期發(fā)布的數(shù)據(jù)����,2015年上半年中國新能源汽車總銷量達(dá)72711輛�����,超過美國52704輛的銷量,成為最大新能源汽車市場�����。

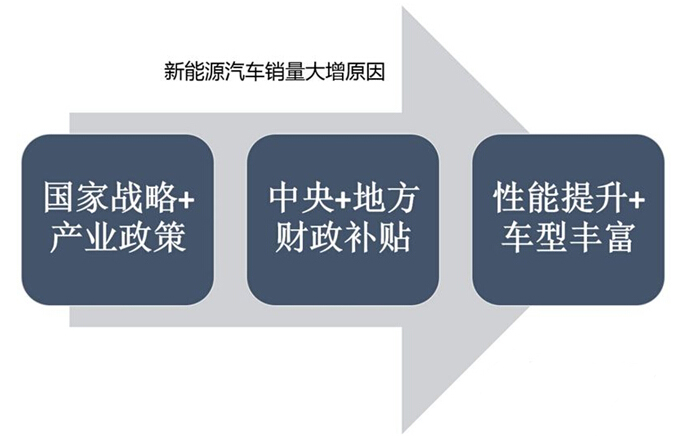

在我國汽車產(chǎn)銷量持續(xù)下降的行業(yè)背景下�����,新能源汽車產(chǎn)銷量異軍突起���,背后原因主要在于國家產(chǎn)業(yè)政策和補貼的推動�����?��?紤]到目前新能源汽車的動力電池企業(yè)規(guī)劃產(chǎn)能陸續(xù)投產(chǎn)消除了新能源汽車的產(chǎn)能瓶頸�����、申辦冬奧會的環(huán)境承諾以及發(fā)展新經(jīng)濟(jì)增長點的需要����,未來國家層面的優(yōu)惠政策和地方的不限行、易上牌����、免費停等直接優(yōu)惠政策會陸續(xù)加碼�����,再加上下半年歷來是汽車銷售旺季,預(yù)計全年新能源汽車銷量有望超過20萬輛���。隨著新能源汽車銷量的持續(xù)景氣,未來下游充電樁市場將持續(xù)受益���。

充電樁作為新能源汽車“加油站”的充電基礎(chǔ)設(shè)施,其建設(shè)速度成為新能源汽車發(fā)展的軟肋�����。截止2014年底����,全國共建成723座充電站,2.8萬個充電樁�����,充電設(shè)施與新能源汽車保有量比例僅有1:4左右�����,而標(biāo)配為1:1,充電樁建設(shè)有較多歷史欠賬,市場未來空間巨大�����。

充電樁行業(yè)的綱領(lǐng)性文件《電動汽車充電基礎(chǔ)設(shè)施建設(shè)規(guī)劃》終稿有望年底出臺�����,其初稿規(guī)劃以2020年實現(xiàn)500萬輛新能源汽車的發(fā)展目標(biāo)為預(yù)判����,總體設(shè)想是未來充換電站數(shù)量達(dá)到1.2萬個���,充電樁達(dá)到450萬個���,以充電樁均價2 萬元/個���,充電站 300 萬元/座計���,充電設(shè)施建設(shè)市場空間將達(dá)到1240億左右���,同時還將推出充電標(biāo)準(zhǔn)的修訂。在頂層設(shè)計方案有望出臺�����、充電接口標(biāo)準(zhǔn)統(tǒng)一以及充電設(shè)施建設(shè)的考核激勵的背景下�����,長期以來制約國內(nèi)新能源汽車發(fā)展的充電難問題有望出現(xiàn)重大轉(zhuǎn)機,相關(guān)企業(yè)積極布局充電樁領(lǐng)域,搶灘千億市場�����。

互聯(lián)網(wǎng)重塑充電樁商業(yè)模式�����,價值重估可期

充電樁的制造成本不菲����,如何盈利成為投資充電樁企業(yè)共同思考的問題����。傳統(tǒng)充電樁的核心在于充電,其主要圍繞充電收取費用(充電基本電價+服務(wù)費),但國家為推廣新能源汽車不會允許太高的基本電價和充電服務(wù)費,光靠收取充電費用收回成本的時間太長����,盈利空間較小����。在如今的互聯(lián)網(wǎng)快速發(fā)展的時代背景下�����,充電樁的充電屬性將下沉為線下端口功能的一部分����,更多的增值創(chuàng)新服務(wù)將由線上互聯(lián)網(wǎng)來實現(xiàn)���。隨著充電設(shè)備產(chǎn)業(yè)規(guī)模的持續(xù)擴大�����,充電樁的持續(xù)放量,產(chǎn)業(yè)價值鏈的核心將逐步從硬件制造向充電樁互聯(lián)網(wǎng)運營遷移���。最終,充電樁將扮演能源互聯(lián)網(wǎng)架構(gòu)中的變現(xiàn)端口和流量入口的角色�����,整個行業(yè)的價值將通過盈利模式創(chuàng)新而被不斷重估�����。